不動産取得税(マンション)の計算方法や軽減措置をわかりやすく解説

顧客の信頼を少しでも勝ち取り、成約率をアップさせるためにも、読み進めてみてください。

目次[非表示]

- 1.不動産取得税とは?営業が押さえるべき基本

- 1.1.いつ・誰に課税されるのか?

- 1.2.マンション特有の課税対象

- 1.3.固定資産税評価額とは?

- 2.マンションの不動産取得税|計算方法をわかりやすく解説

- 2.1.不動産取得税を計算するための4ステップ

- 2.2.建物・土地の計算方法

- 2.3.持分割合(按分)の考え方

- 3.不動産取得税(マンション)建物部分の軽減措置

- 3.1.新築・中古マンションの軽減措置

- 3.2.床面積等の適用条件

- 4.不動産取得税(マンション)土地部分の軽減措置

- 4.1.45,000円控除の仕組み

- 4.2.課税標準の特例

- 4.3.どちらが適用される?有利判定の考え方

- 5.不動産取得税(マンション)シミュレーション

- 5.1.価格別シミュレーション

- 5.2.新築・中古でどれくらい違う?

- 5.3.軽減措置の有無による比較

- 6.不動産取得税はいつ払う?申告・納付の流れ

- 6.1.納税通知書が届くタイミング

- 6.2.支払い時期の目安は?

- 6.3.申告が必要なケース・不要なケース

- 7.差がつく不動産取得税の営業ポイント

- 7.1.よくある質問と切り返し

- 7.2.諸費用全体での見せ方

- 7.3.資金計画に組み込む際のポイント

- 8.不動産取得税の計算でよくあるミス・注意点

- 8.1.売買価格で計算してしまう

- 8.2.建物と土地を分けずに説明してしまう

- 8.3.軽減措置の適用条件を見落とす

- 8.4.築年次と耐震要件を取り違える

- 9.不動産取得税を理解して営業の武器にしよう

- 10.不動産取得税(マンション)の計算でよくある質問

不動産取得税とは?営業が押さえるべき基本

不動産取得税は、土地や建物の取得時に都道府県へ納める地方税です。一度だけ支払う税金とはいえ、金銭的な負担が大きいため、事前に伝えると親切でしょう。営業担当者は、課税のタイミングや対象となる価格などを把握することが大切です。 不動産取得税における押さえるべき基礎知識を、順番に見ていきましょう。

いつ・誰に課税されるのか?

不動産取得税の課税義務が発生するタイミングは、売買・贈与・新築・増改築などにより、不動産の所有権を取得した時点です。なお、金銭のやり取り(有償・無償)に関わらず課税義務が発生する点にも注意しましょう。

ただし、相続や以下の課税標準額(通常、固定資産税評価額と同額)を下回る場合などは、課税対象外になります。

令和8年3月31日以前 | 令和8年4月1日以降 |

|

|

不動産取得税の課税対象は、不動産の所有権を取得した個人や法人です。

参考:滋賀県|不動産取得税

マンション特有の課税対象

マンションも戸建ても、建物と土地の評価額に対して課税されます。ただし、マンションは住戸が複数存在する集合住宅のため、戸建てとは課税対象の捉え方が異なります。

- 戸建て:建物および土地、それぞれ全体の評価額

- マンション:建物は各住戸ごとの評価額、土地は敷地全体の評価額を持分割合(敷地権割合)で按分した額

戸建ては一体の不動産として評価されるのに対し、マンションは各住戸ごとに評価・按分される点が特徴です。

固定資産税評価額とは?

固定資産税評価額とは、不動産取得税や固定資産税の計算基準となる価格です。売買価格とは異なり、各自治体が公的に評価して決定します。

土地は公示価格水準の7割ほど、建物は再建築価格をもとに評価されます。結果として、建築費の5〜6割(物件によっては7割)になることが一般的です。

顧客には「購入価格とは異なる基準で計算される」と明確に伝えることが重要です。この評価額をもとに、税率をかけたり控除額を差し引いたりして税額が算出されます。

なお、登記前の新築など評価額が未定の場合は、概算での説明が必要です。

マンションの不動産取得税|計算方法をわかりやすく解説

マンションの不動産取得税は、建物と土地それぞれの評価額をもとに算出されます。ただし、住戸ごとの評価や土地の按分が関わる点に注意が必要です。ここでは、全体の流れから具体的な計算方法まで順を追って確認していきます。

不動産取得税を計算するための4ステップ

不動産取得税は、以下の4ステップで求められます。

固定資産税評価額を確認する

宅地等に該当する場合は、特例により評価額を1/2にする

住宅や宅地は特例により3%の税率をかける(原則4%)

軽減措置の控除額を差し引く(詳細は後述)

※特例は令和9年3月31日まで(2026年4月現在)

とくに、住宅の軽減措置が適用されると税額が大きく変わるため、要件を確認しておくと安心です。

建物・土地の計算方法

マンションの不動産取得税は、建物と土地を分けて計算し、最後に合算します。基本は「評価額 × 税率」ですが、控除の差し引き方が建物と土地で異なる点に注意が必要です。

【建物】

(固定資産税評価額 − 控除額)× 税率(原則4%・軽減後3%)

→評価額から控除してから税率をかける

【土地】

(敷地全体の評価額 × 持分割合 × 1/2)× 税率(原則4%・軽減後3%) − 控除額

→税率をかけた後に控除額を差し引く

上記のような違いがあるため、計算する際は間違えないようにしましょう。

持分割合(按分)の考え方

住戸数の多いマンションほど、1戸あたりの持分割合は小さくなる傾向があります。そのため、土地部分の評価額は相対的に小さくなる傾向があります。

ただし、都心部などでは土地全体の評価額が高いため、一概に税額が低くなるとは限りません。この仕組みを理解しておくことで、戸建て(土地部分)との違いも説明しやすくなります。

不動産取得税(マンション)建物部分の軽減措置

税負担を大きく抑える軽減措置は、新築と中古で要件が異なるため、正確な理解が必要です。適用条件を見落とすと、顧客の不利益を生む可能性があります。ここでは、実務で押さえておきたい基本的なルールを整理しておきましょう。

新築・中古マンションの軽減措置

新築住宅の場合、建物の固定資産税評価額から1,200万円(認定長期優良住宅の場合は1,300万円)を控除できます。評価額が控除額を下回る場合には、建物部分の不動産取得税は課税されません。

中古住宅でも同様の控除があるものの、控除額は築年次(新築された日)に応じて異なります。

出典:岐阜県|不動産取得税Q&A(令和7年度)

1997年(平成9年)4月1日以降に新築された住宅については、新築と同水準の1,200万円が控除されます。それ以前に新築された住宅は、築年次に応じて控除額が小さくなることを覚えておきましょう。

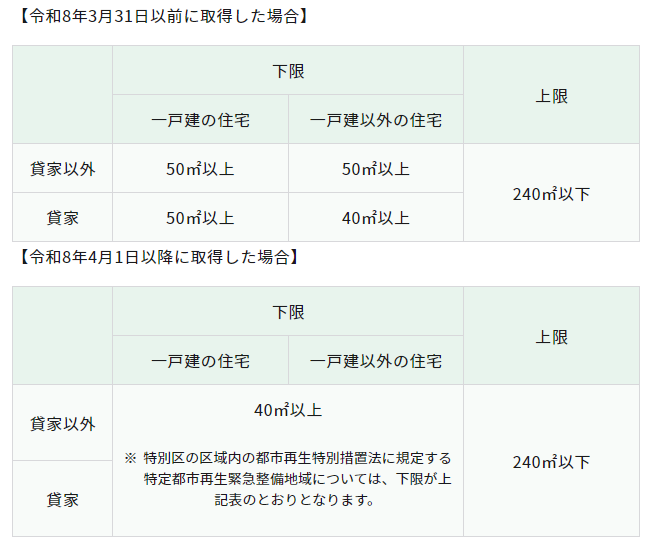

床面積等の適用条件

新築の床面積による適用条件は、以下のとおりです。

出典:東京都主税局|不動産取得税

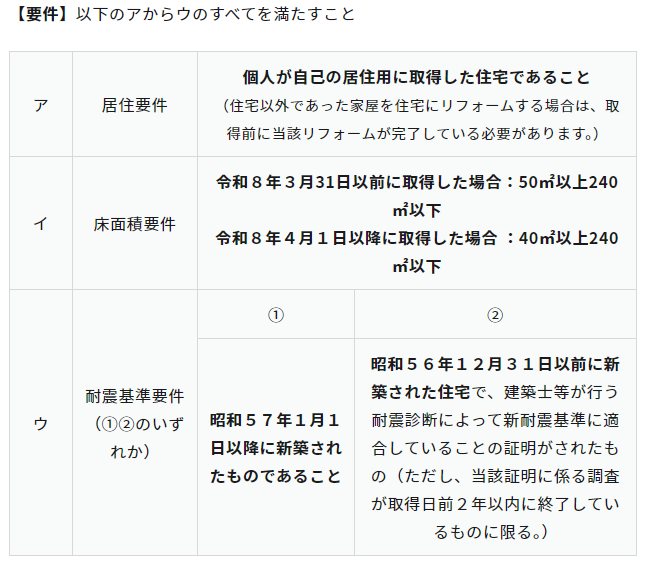

また、中古住宅に関しては、以下の居住・床面積・耐震基準要件を満たすことで、軽減措置が適用されます。

出典:東京都主税局|不動産取得税

床面積要件は、物価高や住宅需要の多様化を背景に、従来の50㎡から40㎡へと緩和されている点に注目です。なお、新築・中古それぞれにおいて注意点があるため、確認しておくと良いでしょう。

不動産取得税(マンション)土地部分の軽減措置

土地部分の計算には、建物とは異なる軽減措置が適用されます。複数の制度や仕組みが関わっているため、理解しておくことで、土地部分の軽減措置について説明しやすくなります。

45,000円控除の仕組み

土地の計算では、まず評価額に特例を適用して税額を算出し、その後に減額措置を適用します。計算の流れは次のとおりです。

課税標準額 = 固定資産税評価額 × 1/2(宅地等の特例)

当初税額 = 課税標準額 × 税率(原則4%・軽減後3%)

最終税額 = 当初税額 − 減額額

減額額は、次のいずれか大きい金額が適用されます。

45,000円(最低控除額)

(土地1㎡あたりの固定資産税評価額 × 1/2)×(住宅の床面積 × 2[上限200㎡])× 税率

一定の条件を満たす場合には、土地部分の税額がゼロとなるケースもあります。

課税標準の特例

土地部分の課税標準額は、「宅地等の課税標準の特例」により、固定資産税評価額を1/2にした金額です。

マンションの場合は、敷地全体の評価額に持分割合を乗じて各住戸の評価額を算出したうえで、この特例が適用されます。これにより、税率をかける前の段階で課税対象額が圧縮され、土地部分の税負担軽減につながります。

課税標準の特例は減額措置とは別に適用されるものであり、土地の税額計算における重要な仕組みです。

どちらが適用される?有利判定の考え方

土地の軽減措置では、「45,000円」と「面積に基づく減額額」のいずれか大きい金額が適用されます。このように、より有利なものを採用する考え方が「有利判定」です。

納税者が選択する必要はなく、計算上自動的に税額の小さくなる方法が適用されます。

一般的には、以下のような考え方で適用されます。

評価額や持分割合が小さい

→45,000円が適用されやすい土地単価が高い物件や床面積が大きい

→面積に基づく減額が適用されやすい

このように「どの減額が適用されるか」という視点で整理することで、土地部分の税額の決まり方を、わかりやすく説明できるでしょう。

不動産取得税(マンション)シミュレーション

軽減措置を適用した場合、実際の納税額はどのくらいになるのでしょうか。価格帯・新築中古の違い・軽減措置という3つの軸で整理します。具体的な数値を把握しておくことで、顧客への説明に説得力が生まれます。

価格別シミュレーション

以下は、新築マンション(軽減措置適用)の不動産取得税シミュレーションです。建物の固定資産税評価額は売買価格の約30%(建築費相当分の約50〜60%を基に概算)、土地は約70%を目安に設定しています。

売買価格 | 建物評価額(概算) | 建物税額 | 土地税額(概算) | 合計 |

|---|---|---|---|---|

3,000万円 | 約900万円 | 0円(控除内) | 0円〜数万円 | 0円〜数万円 |

5,000万円 | 約1,500万円 | 約9万円 | 0円〜数万円 | 約9万円前後 |

7,000万円 | 約2,100万円 | 約27万円 | 0円〜数万円 | 約27万円前後 |

1億円 | 約3,000万円 | 約54万円 | 0円〜数万円 | 約54万円前後 |

建物税額の根拠は以下のとおりです。

3,000万円:評価額900万円 < 控除額1,200万円のため0円

5,000万円:(1,500万円-1,200万円)× 3% = 9万円

7,000万円:(2,100万円-1,200万円)× 3% = 27万円

1億円:(3,000万円-1,200万円)× 3% = 54万円

新築マンションでは、1,200万円の建物控除と土地の減額措置により、一般的な価格帯であれば税額が抑えられる傾向にあります。

新築・中古でどれくらい違う?

新築は一律1,200万円(長期優良住宅は1,300万円)が控除され、中古は築年次によって控除額が異なります。

1997年(平成9年)4月1日以降の新築であれば、適用される控除額は1,200万円です。それ以前の物件は、控除額が段階的(1,000万円~100万円)に小さくなります。

【計算例(建物評価額1,500万円の場合)】

区分 | 控除額 | 税額 |

|---|---|---|

新築 | 1,200万円 | (1,500万円-1,200万円)×3%=9万円 |

中古(平成10年築) | 1,200万円 | (1,500万円-1,200万円)×3%=9万円 |

中古(昭和62年築) | 450万円 | (1,500万円-450万円)×3%=31.5万円 |

築年次が古い物件ほど控除額が小さくなり、税負担は増加します。

軽減措置の有無による比較

軽減措置の適用有無によって、税額に差が生じます。以下は建物評価額2,000万円・土地(宅地)評価額3,000万円の新築マンション比較例です。

【軽減なし(原則税率4%)】

建物:2,000万円 × 4% = 80万円

土地:3,000万円 × 4% = 120万円

合計:200万円

【軽減あり(税率3%・建物・土地軽減措置あり)】

建物:(2,000万円-1,200万円)× 3% = 24万円

※認定長期優良住宅なら控除額が1,300万円になり、21万円まで下がる土地:軽減措置により税額が発生しない、または低額に抑えられる場合あり

合計:約24万円

軽減措置の適用により、大幅な税負担の軽減に期待できる可能性があります。自己の居住用でない場合や、一定の床面積要件などの適用条件を満たさない場合は、軽減措置の対象外となるため、確認が重要です。

不動産取得税はいつ払う?申告・納付の流れ

不動産取得税の特徴は、物件取得から一定期間経過後に納税通知書が届く点です。事前に流れを把握しておかないと、想定外の支出として資金計画に影響する可能性があります。スムーズな納税のためにも、全体の流れを整理しておきましょう。

納税通知書が届くタイミング

納税通知書は、土地や中古住宅であれば登記完了後の数か月から半年ほどで、自治体から送付されるのが一般的です。新築の場合は評価額決定に時間がかかることから、半年~1年ほどかかる場合もあります。

登記情報をもとに課税処理が行われるため、一定の時間を要します。通知時期が遅れることを前提に、あらかじめ資金を準備しておくことが重要です。

支払い時期の目安は?

納税通知書が届いた後は、記載された納期限までに納付する必要があります。一般的には、通知書到着から1か月~2か月以内が納期限です。

納付方法は金融機関やコンビニのほか、スマートフォン決済アプリやクレジットカードなどに対応している場合があります。一括納付が原則となるため、資金計画が重要です。

申告が必要なケース・不要なケース

不動産取得税は、原則として取得後一定期間内に都道府県税事務所へ申告が必要です。一般的な申告期限は、10日〜60日以内です。

ただし、期限内に登記申請を行っている場合、申告が不要となるケースも多くあります。

一方で、軽減措置の適用には別途申告が必要となる場合、取り扱いは都道府県によって異なるため、事前に確認しておくことが重要です。

差がつく不動産取得税の営業ポイント

不動産取得税は、提案の質を高める要素として活用できます。顧客の不安を解消しながら、資金計画全体の理解を深めることが重要です。ここでは、実務で活用しやすい説明のポイントや見せ方を整理します。

よくある質問と切り返し

以下に、実務でよくある質問と回答例をご紹介します。

【Q.不動産取得税は高いですか?】

A.「新築マンションであれば、数万円〜十数万円ほどに収まることが一般的です。住宅の場合は軽減措置が適用されるため、実際の負担は抑えられる傾向にあります。」

【Q.不動産取得税はいくらですか?】

A.「固定資産税評価額をもとに計算されるため、一概にはいえません。ただし、簡易的なシミュレーションは可能です。こちらの物件ですと、軽減措置が適用できれば○万円前後が目安になります。」

【Q. 支払わないとどうなりますか?】

A.「納期限(一般的には1か月以内)を過ぎると、延滞金が発生します。通知書が届いたら、記載された期限内に納付しましょう。」

数字や前提条件を補足することで、納得感のある案内につながります。

諸費用全体での見せ方

不動産取得税は単体で説明するのではなく、諸費用全体のなかで提示することが重要です。登記費用やローン関連費用などと並べて示すことで、全体像を把握しやすくなります。

総額に対する割合を示すことで、不動産取得税への心理的な負担感は軽減されます。とくに、軽減措置適用後の金額をベースに説明すれば、資金計画に対する安心感へとつながるでしょう。

資金計画に組み込む際のポイント

資金計画書には、軽減措置適用後の想定税額をベースに記載するのが基本です。ただし、固定資産税評価額が未確定の場合は、一定の幅を持たせて試算することが望ましいでしょう。

「概算である」旨を明示し、前提条件を説明しておくことで、認識のズレを防げます。不動産取得税の支払い時期が入居後になる点も含め、キャッシュフローへの影響をあらかじめ共有しておくことが重要です。

不動産取得税の計算でよくあるミス・注意点

不動産取得税の計算には多くの落とし穴があり、プロでもミスすることがあります。少しの認識違いが、顧客とのトラブルや信頼低下につながるため、注意が必要です。ここでは、営業現場で注意すべきポイントを整理します。

売買価格で計算してしまう

最も多いミスが、売買価格をもとに税額を算出してしまうケースです。不動産取得税は「固定資産税評価額」に対して、税率(原則4%・軽減後3%)を乗じて計算されます。

売買価格ベースで説明すると、実際より高い金額を伝えてしまう恐れがあります。一方で、新築のように評価額が未確定の場合、固定資産税評価額の概算を低く見積もると、実際の納税額より低い金額を伝えるリスクもあるでしょう。

どちらの場合も、「聞いていた金額と違う」という認識のズレを生みやすく、顧客の不信感につながります。慎重に試算し、概算である旨をあらかじめ伝えておくことが重要です。

建物と土地を分けずに説明してしまう

マンションの不動産取得税は、建物と土地で計算方法も軽減措置も異なります。一括で「いくら」と説明すると、仕組みが伝わらず誤解の原因を作ってしまうでしょう。

建物は新築・中古で異なる控除(中古は築年次に応じた控除)、土地は課税標準の特例や減額措置(有利判定)といった、別々の仕組みが適用されています。

建物と土地を分けて説明することで、税額の根拠が明確になります。

軽減措置の適用条件を見落とす

面積要件や耐震要件の見落としは致命的です。とくにマンションの場合、パンフレットに記載されている専有面積(壁芯面積)だけでは判断できません。

課税床面積は、専有部分に加えて共用部分の床面積を持分割合に応じて按分した面積で判定されます。そのため、実際の結果が異なる場合もあります。

事前に固定資産税評価証明書や課税明細書、物件資料などを確認し、要件を満たしているかを必ずチェックしましょう。少しでも不明点があれば、都道府県税事務所へ確認する姿勢が重要です。

築年次と耐震要件を取り違える

中古住宅では、築年次と耐震要件は別の要素です。1982年1月1日以前の物件でも、新耐震基準を証明できれば軽減措置の対象となる場合があります。

築年次だけで判断すると誤案内につながるため、証明書の有無や適合状況まで確認することが重要です。

不動産取得税を理解して営業の武器にしよう

不動産取得税の知識は、顧客の信頼を勝ち取るために重要です。とくに、マンションは建物と土地で計算方法や軽減措置が異なるため、ポイントを押さえた説明が提案力の差につながります。

評価額を基準とした計算や各種軽減措置、シミュレーションを活用することで、税額の根拠を明確に示し、顧客の不安を解消できます。正確な知識による説明は、他社との差別化にも有効です。

また、こうした専門的な情報発信や顧客接点の強化には、不動産ポータルの活用も欠かせません。不動産連合隊のような媒体を活用することで、見込み顧客との接点を増やし、提案する機会を広げられます。

日常的に知識をアップデートしながら、集客と提案の両面を強化し、成果につなげていきましょう。

集客にお悩みの不動産会社様へ

✓ もっと反響を獲得したい

✓ 今すぐ成約したい物件がある

✓ 広告の費用対効果を高めたい

地域特化型ポータル「不動産連合隊」は、複数地域でシェアNo.1※を獲得。こちらの資料で、サービスの特徴・料金表・活用事例をご紹介しています。

※函館・千歳・室蘭・苫小牧・釧路で物件数・加盟店数No.1(2024年4月時点)

不動産取得税(マンション)の計算でよくある質問

不動産取得税は住宅ローンに組み込める?

不動産取得税は住宅ローンに組み込める場合があります。金融機関によっては、諸費用も含めて住宅ローンとして借入できるため、低金利で資金を準備できる点がメリットです。

ただし、すべての金融機関で対応しているわけではなく、審査条件や借入上限にも影響するため注意が必要です。

また、借入額が増えることで総返済額は増加するため、資金計画全体を踏まえた慎重な判断が求められます。

不動産取得税の納税通知が来ない場合はどうする?

不動産取得後、半年以上経っても納税通知書が届かない場合は、都道府県税事務所へ確認しましょう。

軽減措置の適用により税額がゼロとなる場合、自治体によっては通知が送付されないケースもあります。一方で、「申告漏れ」や「処理の遅延」が原因の可能性も否定できません。

そのため、通知が来ない場合は自己判断せず、都道府県税事務所に確認することが重要です。

不動産取得税は法人名義でも軽減措置は受けられる?

新築住宅に係る建物の控除(1,200万円)については、床面積などの要件を満たすことで、個人・法人を問わず適用されるケースがあります。

一方で、中古住宅の控除は「取得者本人の居住」が要件となるため、法人名義では適用対象外となるのが一般的です。

また、土地の減額措置(45,000円控除など)については、住宅用として一定の要件を満たす場合、法人名義でも適用されることがあります。

実務では、都道府県税事務所や税理士への確認を前提に案内することが重要です。